今天继续阅读「投资中,我相信的事」

今天阅读了20分钟,读完了孟岩投资实证整理出来的文章

一共分为5个章节,前4个章节一直在做投资者心理按摩和教育,第5个章节在阐述有知有行的理念

昨天看的是有知有行关于4笔钱中,活钱管理、保险保障和稳钱账户,最后一部分,介绍了长钱和海外长钱

活钱对应日常要用的钱,日常开支都从活钱账户里出,保险是应对极端无法承受的风险,老人、小孩、成人需要按情况考虑配置相应的保险,而稳钱账户,对应了中短期的投资账户,持有预期年限是1-3年,拉长持有周期,降低波动

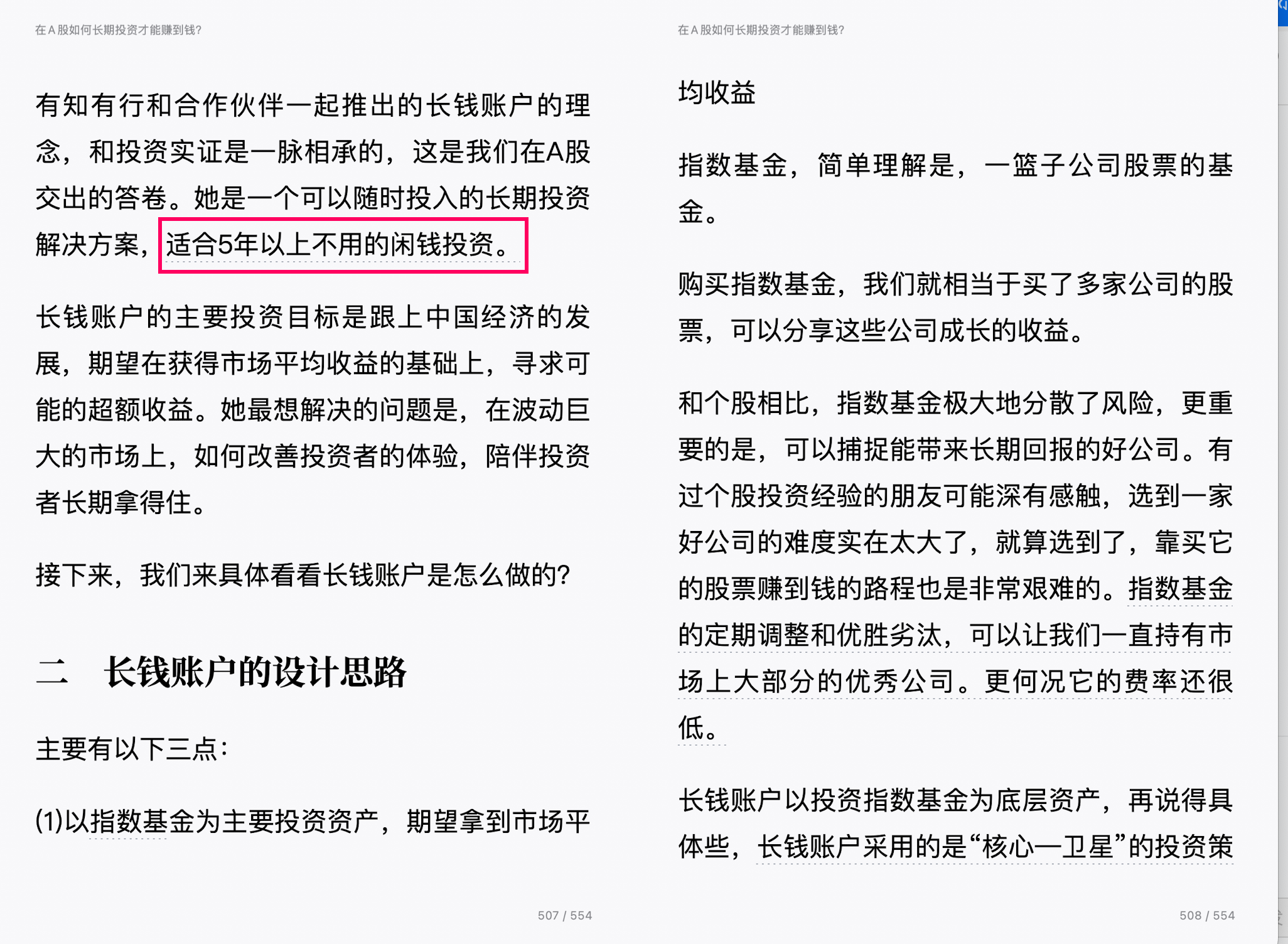

长钱账户有2部分,一个是长钱,还有一个海外长钱,长钱预期持有5年以上,而海外长钱预期持有7年以上

长钱账户的底层资产以指数基金为主,债券为辅,65%股票+35%债券,通过股债这么不相关的品类,在不降低太多收益的情况下,获得相对较高的预期收益,降低组合波动率

有知有行践行的理念就是: 好资产+好价格+长期持有,长期持有确实会降低我们自己瞎操作的概率,有知有行帮我们做分散、做择时、做再平衡

这个我觉得只有真正的信任,才有可能真金白银投入在里面,最短1年,最长7年吧,相信有知有行真的能够做到降低波动,能长期获得一个稳定的收益,而不是持有7年之后,收益为负

从长期看,或者从k线看,股市整体是向上的,但是短期绝对会有意想不到的波动,这就考验我,是否能做到: 因为相信,所以看见了

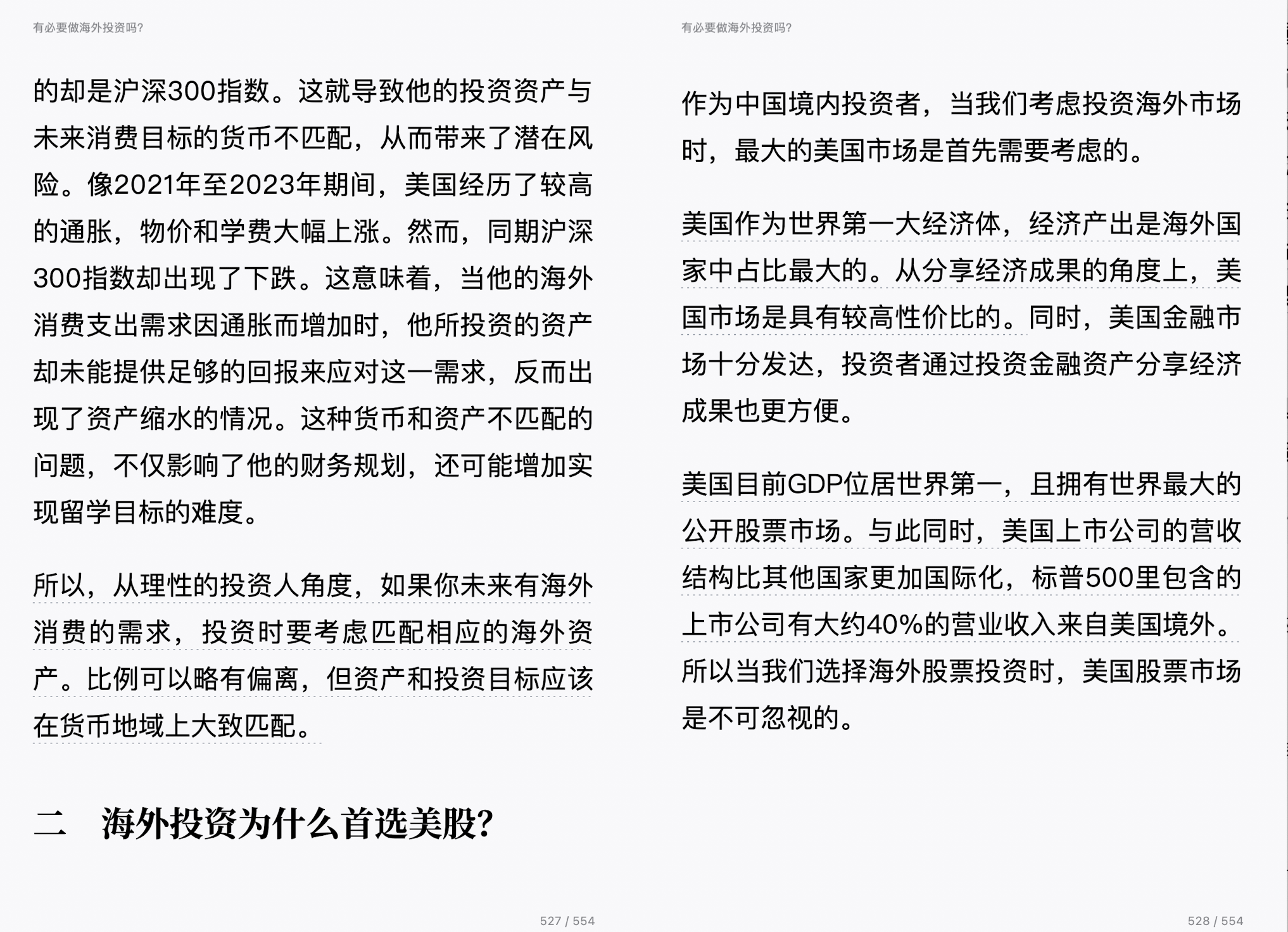

关于海外长钱,确实以美股为首的海外市场,才是股票交易的鼻祖,从资产配置的角度,去购入美股/欧洲/日本/英国等的优质股票,分散投资,提高收益率,如果有海外消费需求,也可以考虑投资海外资产,减少a股/国际市场波动的相关性,2条腿走路

海外长钱具体配置还是以指数基金为主,因为能跑赢标普500的主动基金寥寥无几,在美股,感觉闭着眼买标普500,就能持续获得很好的投资体验,不过美股的风险就是过去涨得太高了,会不会买了就崩,美股的百年盛世,会不会崩,什么时候会崩,让我们耐心等待时间的答案

有知有行的最重要的服务,可能不是投顾服务,而是陪伴,基于市场变化,及时出来按摩,每周固定发一发本周黑板报,讲解下市场变化over,让投资者心态平缓

最后一个点: 让投资服务于生活

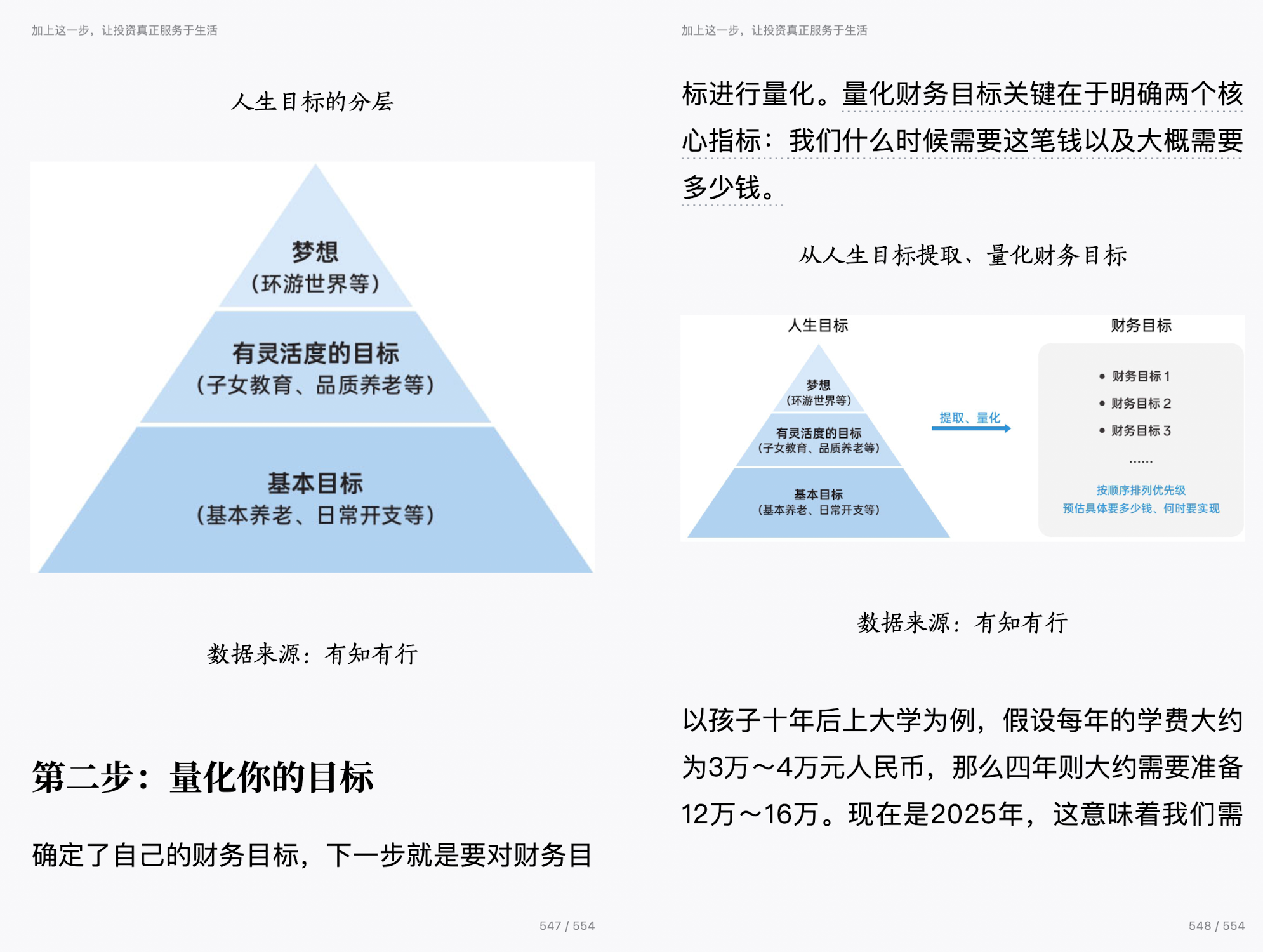

投资的本质是为了让生活变得更好,做好自己的愿望分层,做好目标的量化,找到合适的实现方式,想想如何通过投资实现自己的愿望,减少投资对生活带来的干扰,好好享受当下,享受生活

使用有知有行的投资记账工具、养老金计算器、现金流计算器,梳理好用钱场景,更好的帮助开启投资之路

美好的愿景,终极的目标: 未来无人知晓,期待有知有行。不因理财而焦虑,更好的专注当下、安心工作、享受生活

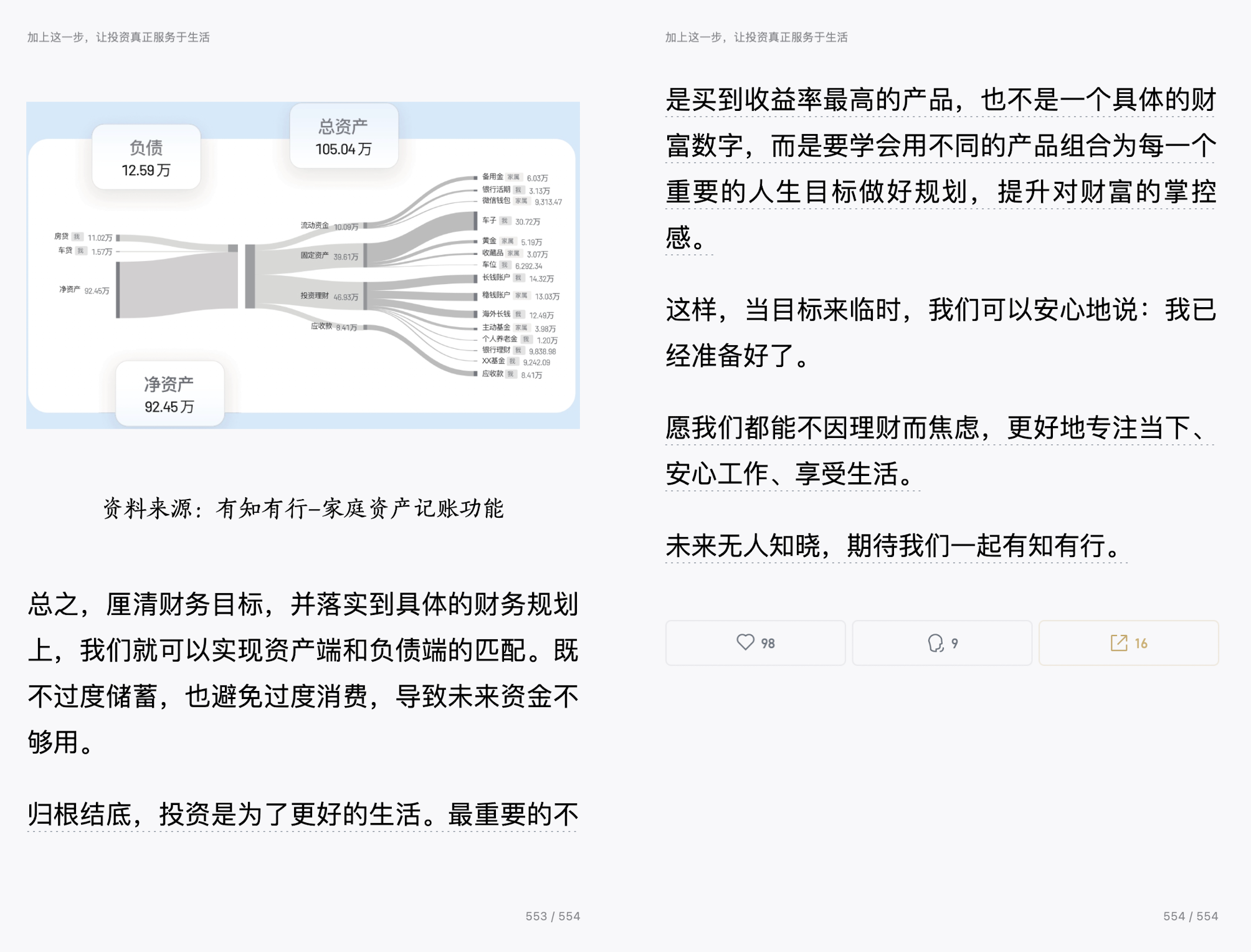

归根结底,投资是为了更好的生活。

最重要的不是买到收益率最高的产品,也不是一个具体的财富数字,而是要学会用不同的产品组合为每一个重要的人生目标做好规划,提升对财富的掌控感。

看完了孟岩的投资实证,孟岩作为一个有20多年投资经验的人,他想做的事是降低波动,大家一起构建正和循环,一起做大市场,大家享受经济发展带来的财富。

但是在巨大的信息不对称的场景下,比如你作为基金公司的领导,在市场火热的时候,大肆发行新基金,做高业绩,还是按住手,追求长期主义呢,屁股决定脑袋

长期获得比平均高一点的收益,控制回撤,提高持有体验,降低波动,我觉得是挺有意义的

剩下的就看有知有行的投资理念是否与我契合,他们自己是否能做到知行合一了

我自己打算先少投入一点跟车看一下,观察一下,如果可以的话,后续大部分短期不用的储蓄,就跟车有知有行好了,反正现在银行理财利息那么低,不如去找点高胜率、高收益的产品试一下

我自己过去几年的持有经历很糟糕,买了指数基金,买了主动基金,得益于a股市场几年的下跌,很多都回不了本

指数基金是有希望回来的,但是买的几个主动基金,我觉得受限于基金经理和基金公司,买主动基金还是不能瞎买,我的那几个亏了30%-50%的,感觉不加仓,很难能跑正,加仓了又怕他们业绩越来越差,还是优先考虑指数基金吧

有知有行的投资理念,可以看成一种投资策略,当然个人有个人的认知和审美,选择自己适合的,才是最重要的

最后,「投资中,我相信的事」,可以在微信读书中看

搜索孟岩,或者投资中, 我相信的事